Las FinTechs y los bancos solo para dispositivos móviles se han convertido en una fuerza impulsora en el entorno bancario moderno. Los métodos bancarios tradicionales están perdiendo su atractivo y se están retirando para dar la bienvenida a las soluciones digitales modernas como los nuevos enfoques preferidos para la banca.

La digitalización de casi todos los servicios de consumo modernos se está volviendo cada vez más necesaria para que las industrias de todo el mundo ofrezcan un valor relevante a sus usuarios. Este fenómeno ha dado lugar a varias tendencias intersectoriales emergentes que han llevado a una transformación en las expectativas de cómo los clientes acceden a dichos bienes y servicios. Estas nuevas expectativas han obligado a empresas de todos los tamaños a adoptar tecnologías emergentes y modernizar sus negocios para seguir siendo relevantes. La banca es una de las industrias que más ha experimentado estos cambios y ha sido testigo del torbellino de iniciativas digitales que han interrumpido por completo la industria, especialmente desde la pandemia de Covid. Los usuarios bancarios ahora demandan soluciones digitales y son más conscientes de todo lo que pueden hacer ahora usando sus computadoras y teléfonos inteligentes. De ahora en adelante, no es de extrañar que los bancos tradicionales sigan perdiendo su atractivo y que los bancos en línea se hayan convertido en la nueva belleza de la pelota.

Sí, la pandemia puede haber acelerado la adopción de soluciones de banca digital, pero las plataformas de banca móvil y las FinTechs han existido por un tiempo. Lo que hizo Covid fue sacar a la luz los beneficios de la banca móvil e impulsar su adopción acelerada. Como resultado, los métodos bancarios tradicionales están siendo superados de manera lenta pero segura, y la banca digital, especialmente los bancos solo móviles, se están convirtiendo en la norma. De esta manera, la banca en línea está remodelando el panorama de la industria de servicios financieros del mundo, un futuro donde las interacciones en persona ya no son el status quo.

Sin embargo, quedan preguntas vitales: ¿Cómo están afectando los bancos móviles a los bancos físicos tradicionales? ¿Los usuarios abandonarán por completo sus bancos tradicionales existentes y se cambiarán a servicios bancarios totalmente digitales? ¿Cuáles son los beneficios de los bancos móviles? ¿Qué los hace superiores a las soluciones bancarias convencionales? Intentaremos responder estas preguntas en este artículo y, con suerte, ofrecerle una imagen de la banca móvil y su impacto en el mundo financiero moderno.

¿Qué es la banca móvil?

Antes de comenzar, es importante aclarar que estamos hablando de bancos que no tienen una sucursal física cuando nos referimos a bancos móviles o en línea. Deben diferenciarse de los bancos tradicionales, como Bank of America o Chase, por ejemplo, que, si bien ofrecen opciones de banca móvil y en línea, no son bancos solo para dispositivos móviles per se.

los bancos en línea, también conocidos como neobanks, son instituciones financieras de pleno derecho sin sucursal física, lo que significa que operan exclusivamente en línea. Para acceder a sus servicios, necesita una conexión a Internet y un teléfono inteligente, tableta o computadora. Los bancos móviles suelen ofrecer los mismos servicios que encontraría en un banco tradicional sin tener que ir físicamente a una sucursal, hacer cola y tratar con cajeros, otros clientes, estacionamiento, tráfico, etc. Con los bancos móviles, puede abrir fácilmente una cuenta, realice pagos, transfiera fondos y retire efectivo, todo esto mediante el uso de una aplicación o sitio web en su dispositivo. Además, la mayoría de los bancos en línea ofrecen tarjetas de débito y crédito sin cargos mensuales, retiro de efectivo fácil de varios cajeros automáticos en todo el mundo y conversiones de moneda simples. Estas características, y muchas más, son las razones por las que la banca móvil sigue ganando terreno y supera a los bancos tradicionales, que luchan por mantenerse al día con la nueva normalidad.

Gracias a tecnologías como las redes de Internet móvil, cloud computing, inteligencia artificial, Big Data, y blockchain, la industria bancaria se ha lanzado a convertirse en una industria predominantemente digital. Esto ha obligado a los bancos tradicionales a transformarse y actualizarse o perecer. Además, debido a que estas tecnologías evolucionan a velocidades increíbles, los bancos solo móviles están apareciendo de izquierda a derecha con nuevas funciones y más servicios agregados continuamente, ampliando el alcance de lo que podemos lograr a través de la banca digital. Este fenómeno ha disparado la popularidad de los bancos digitales y su uso ha aumentado significativamente en la última década. Para llevar este punto a casa, solo en el Reino Unido, el número de usuarios de banca móvil aumentó un 30% en 2007 a 76% en 2020. Este aumento en la adopción de la banca digital significa que la mayoría de los clientes ya no visitan las sucursales físicas o han abandonado sus bancos tradicionales por completo para cambiar a un banco solo para dispositivos móviles. En consecuencia, los bancos tradicionales están comenzando a ver a los bancos digitales como una verdadera amenaza.

Además de los evidentes beneficios de los bancos digitales, una de las causas fundamentales de que la banca en línea se convierta en una fuerza disruptiva y cambie la faz de la banca moderna es la población millennial. Los millennials son muy conocedores de la tecnología y crecieron durante el auge del mundo digital, por lo que son más exigentes, menos leales y, por lo general, esperan que sus productos y servicios sean digitalizados, accesibles, personalizados y eficientes. De ahora en adelante, para los millennials, la banca tradicional es inútil y obsoleta. De hecho, una encuesta de The Millennial Disruption Index encontró que el 71% de los millennials preferiría ir al dentista que hablar físicamente con sus bancos tradicionales.

Además, el 73% estaría más entusiasmado con las ofertas financieras en línea de Google, Amazon, Apple, PayPal o Square que de su banco tradicional. Y, si tenemos en cuenta que los millennials son la generación de mayor tamaño en el planeta, podemos concluir fácilmente que las tasas de adopción de la banca móvil solo seguirán subiendo. Para los bancos tradicionales, esto significa actualizar sus modelos bancarios arcaicos o estar condenados a desaparecer lenta pero seguramente.

¿Cómo están los bancos en línea superando a los tradicionales?

Con el auge de la banca digital, la mayoría de los clientes bancarios tradicionales visitan las sucursales físicas con menos frecuencia. Y con la pandemia de Covid, las visitas en persona a las sucursales se redujeron aún más. Un estudio de Discover encontró que el 82% de los clientes utilizaron los servicios de banca móvil al menos una vez en los últimos 30 días. Eso significa que la mayoría de los usuarios bancarios recurren a los servicios móviles en lugar de a los bancos tradicionales para cumplir con sus obligaciones financieras. Este fenómeno destaca el hecho de que, aunque los bancos convencionales han apresurado su incursión en el mundo digital con sus aplicaciones móviles y una gama completa de servicios en línea, todavía no han abordado con éxito el fuerte aumento en la adopción de bancos solo para dispositivos móviles.

La disparidad entre sistemas de legado utilizado por la mayoría de los bancos tradicionales y los sistemas de AI y APIs utilizados por los bancos en línea es asombroso. Y mientras los bancos convencionales se toman su tiempo para ponerse al día con la nueva dinámica de la banca móvil, las FinTechs ágiles y las nuevas empresas de banca digital están aprovechando su ventaja competitiva y se están acercando sigilosamente a sus rivales rígidos que pronto quedarán obsoletos.

Pero, ¿por qué los bancos en línea son tan atractivos para el cliente moderno? ¿Cómo son superiores a los bancos tradicionales? ¿Cuál es su trato? Aquí hay algunas razones por las que los bancos en línea están liderando la disrupción digital del sector financiero e impactando la forma en que funcionan los bancos tradicionales.

• Los bancos en línea tienen menos o ningún cargo.

Como mencionamos anteriormente, los beneficios de los bancos en línea son múltiples y, a medida que continúe leyendo, descubrirá muchos más. Sin embargo, la verdadera ventaja competitiva de los bancos en línea se debe a una reducción significativa, o ninguna necesidad en absoluto, de los costos generales. Dado que los bancos solo para dispositivos móviles no tienen sucursales físicas, pueden reducir significativamente sus costos generales de formas con las que los bancos tradicionales solo pueden soñar. Este es un beneficio valioso que permite a los bancos digitales recibir mayores márgenes de beneficio en operaciones estándar y ofrecer una cartera más amplia de servicios gratuitos a sus clientes, lo que, seamos sinceros, les encanta. Los bancos tradicionales generalmente cobran una amplia gama de tarifas, como tarifas de saldo mínimo, tarifas de depósito y transferencia, tarifas de sobregiro y tarifas de retiro de cajeros automáticos, por nombrar algunas. Sin embargo, con los bancos digitales, las cuentas corrientes y de ahorro, las tarjetas de débito y crédito, los pagos, las transferencias y los depósitos suelen estar libres de comisiones y cargos adicionales, lo que en la banca tradicional es inaudito.

Además, los bancos solo para dispositivos móviles generalmente tienen requisitos de saldo mínimo más bajos o nulos, sin cargo de mantenimiento mensual y sin cargos por retiro de cajeros automáticos, independientemente del lugar del mundo en el que retire dinero. Discover Bank, por ejemplo, es uno de los bancos en línea que no ofrece pagos mensuales, ni cargos por sobregiros ni cargos por uso de cajeros automáticos, lo cual es muy conveniente considerando que tienen más de 60.000 cajeros automáticos solo en los EE. UU. Compare estos beneficios con los beneficios de los bancos tradicionales, donde las transferencias internacionales son increíblemente costosas y los retiros en cajeros automáticos a menudo tienen tarifas altas y tipos de cambio bajos, y vemos por qué la gente prefiere los bancos en línea.

El impacto de estas tarifas bajas o inexistentes, los bajos requisitos y los beneficios adicionales que se derivan de la falta de costos de mantenimiento de sucursales han hecho que los bancos en línea sean muy rentables y atractivos para los clientes, especialmente los más jóvenes. Además, dado que un número cada vez mayor de transacciones se realizan en línea y están automatizadas, los bancos en línea necesitan menos personal, lo cual es otra fuente de beneficios de ahorro de costos. Todos estos factores se suman a ventajas considerables sobre el modelo bancario tradicional, que sigue perdiendo tracción y encogiéndose a medida que aumenta la competencia de sus contrapartes digitales.

Las personas consideran que los bancos móviles son una alternativa más atractiva y asequible que les ofrece más control sobre sus finanzas sin mayores esfuerzos o requisitos en persona. En consecuencia, los bancos tradicionales están reduciendo su tamaño debido a la disminución de la rentabilidad, como es el caso de Banco Santander, quien anunció que cerraria 140 de sus sucursales en el Reino Unido. Lo mismo ocurre con los bancos en Rusia, Francia, Bélgica e incluso los Estados Unidos, donde se está despidiendo a los 2.769 trabajadores bancarios. Por lo tanto, la banca móvil ha puesto a los bancos tradicionales en un escenario de “innovar o morir”, en el que o se suman a la nueva era digital o desaparecen por completo.

• Los bancos en línea son más convenientes

Seamos sinceros; Nuestras finanzas suelen estar en el centro de la mayoría de nuestros procesos de toma de decisiones. Por lo tanto, el acceso a los servicios financieros y la gestión de nuestras cuentas y tarjetas con facilidad es casi necesario hoy en día. Con la banca en línea, esta supervisión de nuestras vidas financieras se convierte en una realidad. Los clientes de banca online ahora tienen acceso a sus cuentas y una amplia gama de servicios 24 horas al día, 7 días a la semana, desde cualquier parte del mundo, en cualquier momento, con el único requisito de tener conexión a Internet. Además, debido a la naturaleza de la banca en línea, los clientes pueden realizar depósitos, pagos, verificar su saldo y realizar todo tipo de transacciones instantáneamente sin estar atados a su apretada agenda o al horario de una sucursal.

La mayoría de los bancos en línea también permiten a los usuarios configurar transferencias y pagos automáticos, configurar alertas móviles para el seguimiento de pagos o movimientos de cuentas e incluso ofrecer préstamos y opciones de financiamiento para automóviles, hogares y viajes. Si bien es cierto que los bancos tradicionales brindan la mayoría de estos mismos servicios, no están disponibles en cualquier momento ni en todas partes, y el cumplimiento de la mayoría de estos servicios requiere visitas en persona a las sucursales. Si vive cerca de una sucursal, entonces está todo listo, pero cuando tiene que lidiar con el tráfico, el transporte público, las largas colas de espera y ahora Covid, la banca tradicional se convierte en una molestia. Con los bancos en línea, no tiene que lidiar con ninguno de estos obstáculos y tiene todo el sistema bancario al alcance de su mano. Estos beneficios hacen de los bancos digitales un refugio omnicanal para los clientes que, gracias a la creciente adopción de tecnologías móviles, buscan formas más eficientes y convenientes de acceder a bienes y servicios sin salir de casa.

Además, la conveniencia que brindan los bancos en línea es especialmente atractiva para los grupos de usuarios más jóvenes, como los millennials, quienes, como ya aprendimos, son la generación más grande del planeta. Este hecho ha impactado enormemente a la banca tradicional porque la mayoría de la población actual son nativos digitales, lo que significa que inevitablemente gravitarán hacia cualquier cosa que les brinde la conveniencia de los servicios móviles. Para probar aún más este punto, The Economist afirma que la investigación muestra que el 85% de los millennials en EEUU utilizan la banca móvil y predicen que ese número será mayor para las generaciones más jóvenes. Como resultado, estas generaciones más jóvenes serán aún más exigentes con los servicios móviles, lo que significa que el modelo bancario tradicional no estará en su radar, lo que acelerará el ya fuerte declive que hemos visto en la adopción de la banca convencional.

• Los bancos en línea tienen tasas de interés más altas

Una de las ventajas más importantes de los bancos en línea proviene del hecho de que no tienen costos generales de sucursales físicas. Este hecho permite a los bancos móviles transferir algunos de esos ahorros a sus clientes en forma de tasas de interés más altas para las cuentas corrientes y de ahorro. Si bien la mayoría de los bancos tradicionales de EE. UU. ofrecen tasas de interés que van desde 0.10% hasta 0.50%, los bancos en línea ofrecen cuentas corrientes y de ahorro con tasas entre 0.9% y 1%. Eso es casi el doble de lo que vemos en los bancos tradicionales, y aunque un aumento del 0,5% puede no parecer mucho, las mejores tasas que ofrecen algunos bancos en línea, como Ally (0.9%) y Sallie Mae (0,8%), puede acumularse a largo plazo, especialmente para cuentas de saldo alto. Y, si normalmente realiza muchas compras con tarjeta de débito, tiene muchos depósitos directos mensuales y una cantidad decente de dinero en su cuenta, los bancos como Varo puede darle una tasa tan alta como del 3.00%.

• Los bancos en línea pueden brindar mayor seguridad.

Tradicionalmente, existe una mayor sensación de seguridad con respecto a mantener su dinero en una caja fuerte en la sucursal de su banco. No obstante, tenga en cuenta que las amenazas existen prácticamente en todas partes, incluso dentro de la sucursal de su banco. Claro, es algo reconfortante saber que su dinero está en algún lugar protegido por hombres armados y capas de acero en lugar de tener toda su información en la nube, vulnerable a los piratas informáticos. Sin embargo, contrariamente a las creencias populares, la banca en línea puede ser tan segura, si no más segura, que la banca tradicional. De hecho, los bancos tradicionales son tan vulnerables a la piratería como cualquier otra empresa porque, incluso si ofrecen sus servicios a través de una sucursal física, la mayoría de ellos todavía tienen aplicaciones móviles y web y almacenan la información financiera y personal de los usuarios en línea. La diferencia es que los bancos en línea tienen un origen digital, lo que significa que se construyeron en el mundo cibernético, con la seguridad como parte integral de cada paso de su proceso de desarrollo. Si bien los bancos tradicionales pueden tener diferentes enfoques de seguridad, los bancos en línea deben operar bajo estándares de seguridad y prácticas regulatorias de toda la industria que garanticen la protección de los datos de sus usuarios.

Los bancos en línea deben aplicar medidas de seguridad sólidas para brindar sus servicios de manera segura y evitar sanciones por violar actos regulatorios como el GDPR en Europa o el FDIC en los EE.UU. Si elige un banco asegurado por la FDIC, sus cuentas están cubiertas por pérdidas de hasta $ 250,000. Seguir estos actos regulatorios significa que los bancos deben garantizar la protección, integridad y confidencialidad de todos los datos de los usuarios en todo momento. A diferencia de los bancos tradicionales, que tenían que crear sus productos digitales desde cero y aprender a aplicar la seguridad sobre la marcha, los bancos en línea nacieron en el mundo digital. Han operado continuamente en línea y se han beneficiado de tecnologías de vanguardia que les han permitido crear respuestas rápidas y flexibles a las amenazas de seguridad.

Además, los desarrolladores de aplicaciones FinTech modernos por lo general, adoptan un enfoque de seguridad como código que garantiza que las medidas de seguridad se incluyan en cada paso del proceso de desarrollo, no solo al final. Además, la mayoría de los bancos en línea también aplican medidas de seguridad como Autenticación Multifactor, cortafuegos y protección antimalware, encriptación Secure Socket Layer (SSL), autenticación basada en tokens (JSON), diferentes tipos de métodos de cifrado de datos, tecnología blockchain, confidencialidad de credenciales y herramientas de gestión de acceso a la identidad (IAM) tales como Auth0 o Okta. Estos enfoques de múltiples capas para la seguridad de los datos garantizan que los bancos en línea protegerán su información a toda costa para que pueda acceder a sus servicios con confianza y la certeza de que sus finanzas están siempre seguras.

¿Van a desaparecer los bancos tradicionales?

Después de leer acerca de cómo la fuerza disruptiva que es la banca móvil está cambiando el panorama de la industria financiera, surge una pregunta: ¿Las sucursales bancarias físicas van a desaparecer eventualmente? La respuesta a esta pregunta es complicada. Un estudio reciente realizado por N26, un banco en línea alemán, muestra una disminución constante en el número de sucursales bancarias abiertas en los EE. UU. del 6.5% desde 2012. Se espera que esta cifra caiga a 16,000 para 2030, y la tendencia a la baja sugiere que todas las sucursales cerrarán para 2034. Además, el estudio también muestra que el 46% de los estadounidenses cree que el sistema bancario actual debe cambiar, y el 15,7% dice que no confía en los bancos.

A partir de estas cifras, podemos concluir fácilmente que la banca tradicional va camino del olvido. El sistema bancario actual tiene fallas y la mayoría de las instituciones financieras convencionales no se mantienen al día con los hábitos cambiantes de los consumidores. Además de la pandemia, que fue un fantástico impulsor de este cambio de hábitos, las generaciones más jóvenes no son precisamente favorables a las sucursales. Son nativos digitales, lo que significa que la banca móvil no fue una transición impulsada por una pandemia para ellos; era la norma. Estos grupos generacionales más grandes impulsan la adopción de la banca en línea por las nubes y sacan a la luz fallas evidentes en el sistema bancario actual. A esto se suma que muchos bancos tradicionales están tardando demasiado en abandonar sus sistemas heredados obsoletos y no están aprovechando las nuevas tecnologías emergentes para desafiar eficazmente a sus contrapartes digitales y satisfacer las necesidades de los clientes más jóvenes. Las FinTechs y los bancos en línea se han aprovechado de estas necesidades insatisfechas. Han creado un ecosistema móvil con una gama más amplia de funciones que les da a sus usuarios poder sobre sus vidas financieras y redefine lo que pueden hacer con solo deslizar el dedo.

No obstante, por más generalizadas que se hayan vuelto las tecnologías móviles en nuestras vidas, la verdad es que la necesidad básica de servicios bancarios permanece sin cambios. Las personas siempre necesitarán hacer depósitos, abrir nuevas cuentas, obtener nuevas tarjetas de débito y crédito, solicitar préstamos y comprar bienes. Y aunque puede realizar todas estas tareas utilizando bancos en línea, siempre habrá clientes que valoran las conexiones de persona a persona cuando se trata de algo tan personal como el dinero. De hecho, según un estudio reciente, el 73% de los encuestados todavía prefieren las interacciones en persona cuando se trata de los aspectos financieros de sus vidas. La investigación de N26 que mencionamos anteriormente también muestra que 89.2% de los estadounidenses prefiere quedarse en un banco con sucursales físicas. Califican el acceso al efectivo (53,7%) y el asesoramiento en persona (50,4%) como dos de los principales beneficios de las sucursales físicas sobre los bancos en línea. Además, descubrieron que la seguridad era una preocupación considerable al cambiar a bancos solo en línea, seguida de la falta de interacción humana.

Por lo tanto, si bien hemos sido testigos de un aumento considerable en la adopción de la banca en línea, no podemos concluir con seguridad que las sucursales físicas, de hecho, desaparecerán pronto. Es posible que haya menos dependencia de las sucursales físicas en el futuro, pero la banca en persona probablemente seguirá siendo una parte integral de la industria financiera moderna. Probablemente veremos ubicaciones de sucursales físicas que adopten estrategias híbridas que combinen los beneficios del universo en línea con las necesidades en persona de sus clientes. De esta forma, los bancos tradicionales complementarán sus sucursales con cajeros digitales, chatbots, asistentes virtuales y citas remotas, entre otros. Del mismo modo, tener lo mejor de ambos mundos es excepcionalmente beneficioso para la industria, especialmente cuando consideramos que las soluciones solo digitales no son la respuesta para todos los clientes. Algunas personas no tienen acceso constante a un teléfono inteligente, wifi o Internet móvil. E incluso si tienen acceso a dichos elementos, algunos clientes no son lo suficientemente capaces o inteligentes para realizar sus operaciones bancarias digitalmente, algunos desconfían del sistema en línea y algunos simplemente no quieren hacerlo. Por esta razón, es esencial mantener las soluciones físicas y en persona mientras se implementan y mejoran el acceso a los servicios en línea.

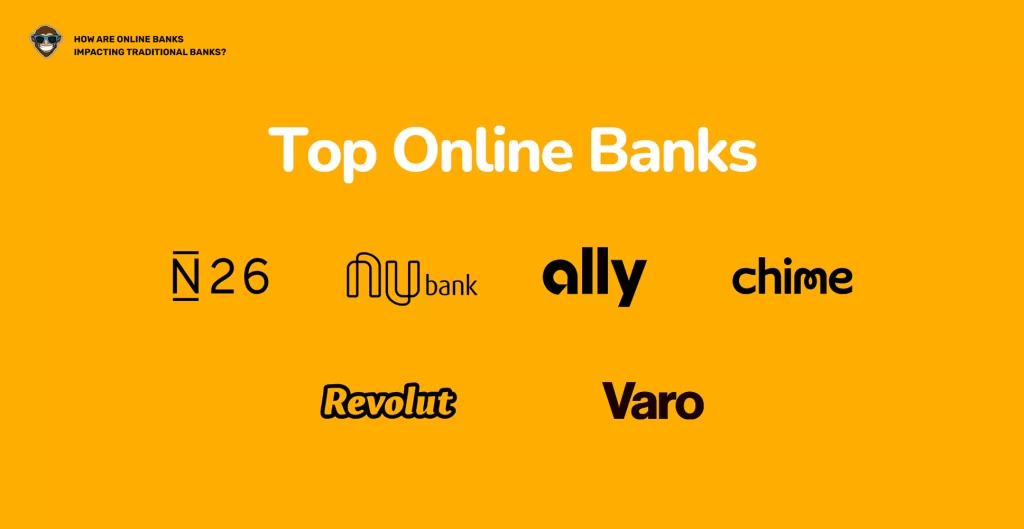

Principales bancos en línea

- N26: Banco online alemán fundado en 2013.

- Nubank: Banco en línea con sede en Brasil, nacido en 2013 con fundadores colombianos y estadounidenses.

- Ally Bank: Tiene sus raíces en GMCA, el brazo financiero del gigante automotriz GM. Cambió su nombre en 2009 como un banco Ally solo en línea.

- Chime: Banco en línea fundado en San Francisco, CA en 2013.

- Revolut: Banco online fundado en Londres, Inglaterra, en 2015.

- Varo: Varo es un neobanco fundado en 2015 en San Francisco, CA.

- Atom Bank: Atom es un banco móvil fundado en 2013 en el Reino Unido..

Conclusión

Inicialmente, la gente construyó bancos simplemente para el manejo físico y la custodia del dinero y todas las transacciones relacionadas con el dinero. Sin embargo, ahora vivimos en un mundo digital donde podemos lograr casi todo con un dispositivo móvil o una computadora personal usando una conexión a Internet. No hay duda de que el sector bancario se ha visto profundamente afectado por estas formas modernas de interactuar con el dinero. Del mismo modo, no cabe duda de que los bancos tendrán que cambiar y adaptarse a los nuevos cambios que están llevando a la industria al mundo de las tecnologías modernas. Estos cambios provocados por la revolución digital exigen que los servicios financieros se vuelvan más centrados en el usuario y eficientes, lo que lleva al nacimiento de la banca en línea como respuesta a estas nuevas necesidades emergentes. Como resultado, los bancos tradicionales tienen la tarea de convencer a la población de que cambiar a una metodología bancaria solo en línea no es conveniente ni eficiente. Sin embargo, si bien la banca en línea permite a los consumidores hacerse cargo de sus decisiones financieras, es probable que el futuro de la banca esté en la combinación de los mundos digital y físico.

Con suerte, hemos logrado transmitir los beneficios y el futuro de la banca en línea, pero si tiene alguna pregunta o inquietud, no dude en ¡contactarnos! Estamos encantados de ayudar.